A kaució (óvadék) adójogi megítélése bérbeadás esetén

Az Szja. tv. 7. § (1) bekezdés c) pontja alapján a jövedelem kiszámításánál nem kell figyelembe venni azt a kapott vagyoni értéket, amelyet az adóalany köteles visszaszolgáltatni. E bekezdés alapján nem minősül bevételnek bérbeadás esetén a kaució összege az átadás időpontjában, mivel a bérbeadó a bérleti jogviszony megszűnésekor köteles azt a bérlő részére visszaadni. Abban.. read more →

2018/9. Adózási kérdés tájékoztató az ingatlan bérbeadásból származó jövedelmet terhelő 14 százalék egészségügyi hozzájárulás megszüntetéséről Az egészségügyi hozzájárulásról szóló 1998. évi LXVI. törvény (a továbbiakban: Eho tv.) módosítása szerint 2018. január 1-jétől a belföldi természetes személynek nem kell 14 százalék mértékű egészségügyi hozzájárulást fizetnie az ingatlan bérbeadásból származó 1 millió forintot meghaladó jövedelmekkel összefüggésben. Az.. read more →

A belföldi ingatlanvagyonnal rendelkező társaságban fennálló vagyoni betét (részvény, üzletrész, szövetkezeti részesedés, átalakított befektetői részjegy) visszteher mellett, továbbá öröklési vagy ajándékozási illeték alá nem eső, más módon történő megszerzése az illetékről szóló törvény 18. § (1) és (2) bekezdése szerint visszterhes vagyonátruházási illeték alá esik. A visszterhes vagyonátruházási illeték általános mértéke – ha a törvény másként nem rendelkezik.. read more →

Cégkapu regisztrációs kötelezettség

A gazdálkodó szervezetek számára 2018. január elsejétől kötelező a Cégkapu használata. Az elektronikus ügyintézés és a bizalmi szolgáltatások általános szabályairól szóló 2015. évi CCXXII. törvény (a továbbiakban: e-ügyintézési tv.) értelmében 2018. január 1-től kötelezővé teszi a gazdálkodó szervezetek számára az állammal való elektronikus kapcsolattartást és az ehhez szükséges hivatalos elérhetőségről történő dokumentumküldést és az azon.. read more →

az MFB Földvásárlási Hitelprogram bevezetéséről

1765/2015. (X. 16.) Korm. határozat az MFB Földvásárlási Hitelprogram bevezetéséről A „Földet a gazdáknak!” Program keretében és az egyes állami földterületek értékesítésével kapcsolatos szabályozásnak megfelelően az MFB Magyar Fejlesztési Bank Zártkörűen Működő Részvénytársaság (a továbbiakban: MFB Zrt.) kedvezményesen elérhető földvásárlási hitelterméket dolgozott ki a helyben lakó, magyar állampolgárságú, élethivatásszerűen a földműveléssel foglalkozó gazdák számára. Általános.. read more →

59/2015. Számviteli kérdés

Hogyan kell elszámolni a külföldi anyavállalat által leányvállalata számára év közben leszállított áruk után adott utólagos árkorrekció (transzferár-korrekció) összegét, melyről az anyavállalat az üzleti év végén, a teljes üzleti évre vonatkozó, egyösszegű számlát állít ki? A leányvállalat által beszerzett áruk értékesítése csak részben történik meg a mérleg fordulónapjáig. A számvitelről szóló 2000. évi C… read more →

Az Adócsomag a Pwc szemével

A 2015-ös adóváltozások számos nagy horderejű és komoly kérdéseket felvető pontot tartalmaznak, amelyeket érdemes közelebbről is megvizsgálni. Átalakul a cafeteria rendszer, illetve változások lesznek a családok támogatásában is. A társasági adó terén a fejlesztési adókedvezményeket, sport- és felsőoktatási támogatásokat, illetve az elhatárolt veszteséget és a kapcsolt vállalkozásokat érintő szabályok változása érdemel különös figyelmet. Az általános.. read more →

Köztartozásmentes adózói adatbázis

Hol érhető el az adatbázis? A köztartozásmentes adózói adatbázis a NAV internetes honlapján elérhető közhiteles nyilvántartás, mely jelenleg már több mint 70 000 adózót (gazdálkodó szervezeteket és magánszemélyeket) tartalmaz. Egy nyilvános adatbázisról van szó, mely – az alábbi linken keresztül – lekérdezhető akár egy adózóra vonatkozóan, akár egyszerre több személyt érintően: http://nav.gov.hu/nav/adatbazisok/koztartozasmentes Miért előnyös, ha.. read more →

Transzferár nyilvántartások

A kapcsolt vállalkozások közötti elszámoló árakra (transzferárakra) vonatkozó szabályozást az 1996. évi LXXXI. törvény a társasági adóról és az osztalékadóról 18.§. tartalmazza (Kapcsolt vállalkozások között alkalmazott árak módosítása). Főszabályként amennyiben a kapcsolt vállalkozások egymás közötti szerződésükben, megállapodásukban magasabb vagy alacsonyabb ellenértéket alkalmaznak annál, mint amilyen ellenértéket független felek összehasonlítható körülmények esetén egymás között érvényesítenek vagy.. read more →

Napjainkban egyre több esetben fordul elő, hogy külföldi államok állampolgárait külföldi székhelyű gazdasági társaságok munkaerő-kölcsönzés keretében Magyarországon foglalkoztatnak. A magánszemélyeket Magyarországon kölcsönbe vevő társaságok részéről kérdésként merül fel, hogy a munkavállalók kölcsönbeadójával kötött megállapodás alapján, a kölcsönzött munkavállaló részére közvetlenül juttatott bevétel tekintetében a magyar szabályok szerint kell-e teljesíteni az adókötelezettségeket. A munkaerő-kölcsönzés sajátosságait figyelembe.. read more →

Számlázó programok/online számlázó rendszerek: bejelentési határidők

23/2014. (VI. 30.) NGM rendelet a számla és a nyugta adóigazgatási azonosításáról, valamint az elektronikus formában megőrzött számlák adóhatósági ellenőrzéséről 11. § (1) Az adóalany köteles az általa használt számlázó program a) nevét, azonosítóját; b) fejlesztőjének nevét, és – ha van – adószámát; c) értékesítőjének, rendelkezésre bocsátójának nevét, adószámát; d) beszerzésének, használata megkezdésének vagy –.. read more →

A reklámadó legfontosabb szabályai

http://www.nav.gov.hu/data/cms339918/66._Informacios_fuzet___A_reklamado_legfontosabb_szabalyai_20140815_jovahagyott.pdf read more →

Az ingatlanértékesítés ÁFA szabályai

Az ingatlan értékesítésének részletszabályait az Áfa tv. 86. §, 88. § és a 142. §-ai tartalmazzák: read more →

2015. évi adótörvény-javaslat

Változások a helyi adókban Bővül a települési önkormányzatok adóztatási mozgástere, a helyi adók mellett úgynevezett települési adókat vezethetnek be, ezen túlmenően a módosítások az adóelkerülés megakadályozását, a jogalkalmazás egyszerűsítését és a jogértelmezés segítését célozzák a kormány által kedden az Országgyűlésnek benyújtott jövő évi adótörvény-javaslat szerint. A települési adó lehet bármilyen adó, ha annak működtetését törvény.. read more →

A Nemzeti Adó- és Vámhivatal által kiadott 3012/2014. útmutató a méltányossági jogkör gyakorlásáról, az adómérséklésről és a fizetési könnyítésről forrás: nav.gov.hu read more →

Hogy ne ügyeskedjen a kisvállalkozás?

forrás: http://ado.hu/rovatok/ado/hogy-ne-ugyeskedjen-a-kisvallalkozas Sok kisvállalkozás úgy kíván enyhítei adóterhein, hogy költségként számol el jónéhány, tevékenységéhez egyébként nem mkapcsolható beszerzést. Cikkünkben tippeket adunk arról, mit ne vegyünk semmiképp cégünk számára, „adóoptimalizálás” céljából. Nehéz helyzetben vannak az önfoglalkoztató vállalkozók a bevételük adózása tekintetében. Ez elsősorban azokra a vállalkozási tevékenységekre igaz, melyek végzése alacsony költségszinttel párosul. Például nincs anyagköltségük és.. read more →

Az engedményezés és tartozásátvállalás áfarendszerbeli kezelése

forrás: http://ado.hu/rovatok/ado/engedmenyezes-es-tartozasatvallalas “Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek. Az engedményezés és tartozásátvállalás áfarendszerbeli kezelése során számos körülményt kell figyelembe venni. Fontos, hogy ezen jogi kategóriák tekintetében nincsen speciális áfaszabályozás, azaz az ilyen jogügyletekre ugyanúgy az általános áfaszabályokat kell alkalmazni, mint az.. read more →

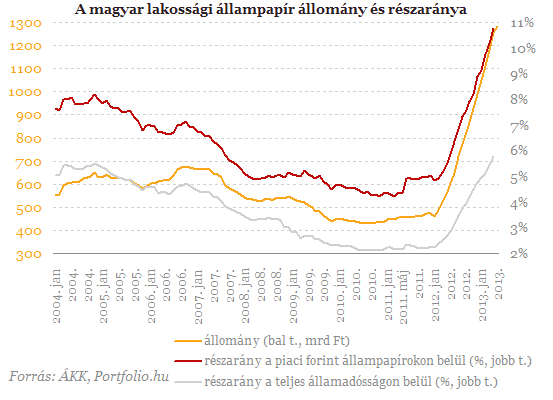

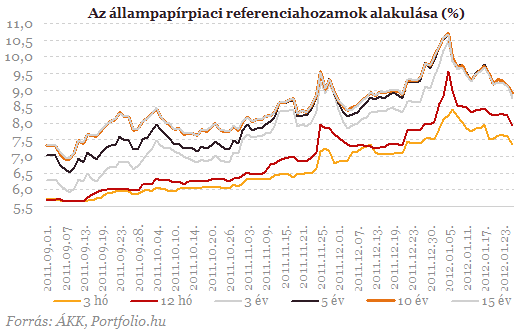

Állampapírok – Számlanyitás az Államkincstárnál

Állomány

Hozam

“Mindig érdemes több különböző megtakarításban tartani a pénzünk. Az államkincstárnál ráadásul ingyenes a számlanyitás, nincs havi vagy egyéb költség. A pénzfelvételkor is csak a tranzakciós illetéket kell megfizetni, amit más befektetések esetén sem úszhatunk meg. Egyre többen akarják így megúszni az augusztus elsején bevezetett 6 százalékos új adót, a befektetéseket terhelő EHO-t.” (forrás: penzcentrum.hu_cikk) Értékpapír.. read more →

Tájékoztató a rehabilitációs hozzájárulással összefüggésben a munka törvénykönyve 195. §-a szerint foglalkoztatott munkavállalók számbavételről, az átlagos statisztikai állományi létszám megállapítása során A munka törvénykönyvéről szóló 2012. évi I. törvény (Mt.) 195. §-a biztosítja az a lehetőséget, hogy több munkáltató és a munkavállaló a munkaszerződésben egy munkakörbe tartozó feladatok ellátásában állapodhatnak meg. A megváltozott munkaképességű személyek.. read more →

http://epitesijog.hu/figyelo/1291-bevezettek-a-kotelezo-fizetesi-hataridot read more →

Útmutató a pénzforgalmi számlanyitásra kötelezett adózók közötti 1,5 millió forintot meghaladó készpénzfizetés korlátozásáról read more →

A kétmillió forint áfatartalom feletti kibocsátott számlákról minden cégnek jelentést kell készítenie, a beszerzéseknél pedig az ilyen befogadott számlák mellett azokról a partnerekről is adatot kell szolgáltatni, amelyektől az adott időszakban (hónapban vagy negyedévben) több mint 2 millió forint áfatartalmú árut szerzett be vagy szolgáltatást vett igénybe a vállalkozás. Az adatszolgáltatás alól a számlák feldarabolásával.. read more →

“Az új szabályozás értelmében a belföldön letelepedett számlakibocsátók az olyan belföldi, egyenes adózású ügyleteikről kibocsátott számláikon, amelyekben az áthárított áfa összege a 2 millió forintot eléri, vagy meghaladja, a számlabefogadó adószámának első 8 számjegyét szerepeltetni kötelesek, feltéve, hogy a számlabefogadó belföldi adóalany. [Nem kell tehát a számlabefogadó adózási azonosítóját feltüntetni az olyan, legalább 2 millió.. read more →

forrás: www.penzcentrum.hu “Tetemes összegű adót, bírságot, egészségügyi hozzájárulást kérhetnek vissza felügyeleti intézkedés keretében az adóhatóságtól azok a magánszemélyek, akiket az elmúlt években óriási közteherrel sújtott az adóhatóság, miután üzletszerűvé minősítette az ingó értékesítésüket. A Kúria után tegnap a Fővárosi Közigazgatási és Munkaügyi Bíróság is kimondta: az alanyi adómentes határig – 2007-ben 4 millió, 2008-2012-ig 5.. read more →

Gazdálkodó szervezetek számlanyitása.

44/2011. Számviteli kérdés Gazdálkodó szervezetként kötelező-e pénzforgalmi számlát nyitni? Ha igen, akkor mely jogszabály rendelkezései kötelezik erre? A gazdálkodó szervezetek pénzforgalmi számlanyitásáról az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) 2009. november 1-jétől hatályos 14. §-a (1) bekezdésének i) pontja rendelkezik, amely kimondja, hogy „az adózó az adó és a költségvetési támogatás megállapítása, megfizetése.. read more →

Már évközben is választható a kisvállalati adóalanyiság!

2013.05.03./forrás: nav.hu Az adó- és egyéb közterhekkel kapcsolatos nemzetközi közigazgatási együttműködés egyes szabályairól szóló 2013. évi XXXVII. törvény módosította a kisvállalati adónak a bejelentkezésre vonatkozó szabályait. A 2013. április 21-től hatályos rendelkezések szerint már arra is lehetőség van, hogy az adózók évközben térjenek át a kisvállalati adó hatálya alá. Az adóalanyiság ilyen esetben a választásnak.. read more →